Penulis:

Ramadhan Wibisono

Senin, 13 Juli 2026 | 19:29 WIB

Konsumen melakukan pembayaran dengan memindai Quick Response Indonesia Standard (QRIS) di Jakarta. Foto: ANTARA

apakabar.co.id, JAKARTA - Beberapa waktu silam, jagat maya sempat dihebohkan insiden di gerai roti antara pelayannya dengan seorang nenek yang hendak membeli roti. Beredar potongan video viral di media sosial yang diunggah akun @arlius_zibua, ada pria berkaos hitam dan bertopi biru berdebat dengan pelayan gerai roti. Pria itu menegur pelayan gerai roti yang menolak seorang nenek bertransaksi karena tidak memiliki sistem pembayaran non-tunai QRIS (dibaca kris bukan kyuris) alias Quick Response Code Indonesia Standard.

Pelayan tersebut menolak pembayaran uang tunai karena peraturan manajemen gerai roti yang mewajibkan pembeli bertransaksi non-tunai. Dalam video juga tampak pria tadi menghampiri nenek yang ditolak membeli di gerai roti dengan uang tunai. Pria tersebut menawarkan bantuan tapi sang nenek enggan melanjutkan transaksi.

Menyikapi video viral, perwakilan gerai roti tidak berselang lama menyampaikan maaf via akun media sosial resminya. Perwakilan gerai roti menjelaskan, penggunaan aplikasi transaksi non-tunai di outlet untuk memberikan kemudahan serta memberikan berbagai promo dan potongan harga bagi pelanggan setia. Pihak manajemen telah melakukan evaluasi internal agar ke depan bisa memberikan pelayanan lebih baik.

Pengalaman serupa dialami Nunuk Triyumi Astuti, pensiunan guru SMP negeri umur 65 tahun. Nunuk ditolak oleh pelayan gerai roti saat hendak membayar dengan uang tunai. Warga Depok Jawa Barat itu akhirnya batal membeli roti karena tidak memiliki kartu debit ataupun QRIS. Nunuk mengaku tidak tertarik memakai QRIS ataupun kartu debit dan kartu kredit karena lebih nyaman transaksi uang tunai. Bila ada penjual menolak pembayaran uang tunai karena hanya membolehkan transaksi non-tunai, dirinya memilih cari penjual lain yang menerima uang tunai.

“Saya agak gaptek (gagap teknologi) jadi sejak QRIS hadir sampai sekarang tidak pernah dipakai karena saya tidak mau ribet unduh aplikasi di ponsel untuk scan barcode QRIS apalagi saya juga tidak mau ribet ketik ponsel saat pembayaran,” ujar Nunuk belum lama ini.

Kedua peristiwa tersebut menunjukkan sebagian konsumen di Indonesia belum menggunakan pembayaran non-tunai, termasuk QRIS, bahkan tidak semua produsen atau merchant membolehkan kosumen membayar dengan uang tunai bila tidak memakai transaksi non-tunai. Padahal dalam Undang-Undang Nomor 7 Tahun 2011 tentang mata uang tercantum, setiap orang dilarang menolak penerimaan rupiah sebagai alat pembayaran di Indonesia. Aturan ini melindungi hak konsumen sekaligus memastikan inklusi keuangan seluruh lapisan masyarakat.

Saat konferensi pers di kompleks Bank Indonesia 24 Oktober 2024, Deputi Gubernur Bank Indonesia Donny Bayu Purnomo menegaskan, semua merchant di Indonesia wajib menerima uang tunai sebagai alat pembayaran meskipun Bank Indonesia aktif mendorong digitalisasi sistem transaksi.

“Kami tetap mendorong merchant menerima rupiah dalam bentuk fisik karena penerimaan uang tunai harus tetap menjadi bagian integral sistem pembayaran di Indonesia meskipun teknologi terus berkembang,” tegas Donny.

Sementara itu Sri Wahyuni, Sekretaris Forum Konsumen Berdaya Indonesia (FKBI) mengungkapkan, merchant telah melanggar Undang-Undang tentang Mata Uang dan Undang-Undang tentang Perlindungan Konsumen bila menolak konsumen yang membayar dengan uang tunai. Pasalnya, konsumen berhak memilih hendak membayar dengan uang tunai maupun non-tunai termasuk QRIS. Bank Indonesia sebagai regulator seharusnya memperketat pengawasan dan menindak tegas merchant yang melanggar aturan sehingga tidak merugikan konsumen.

“Sebenarnya ada regulasi mengatur sanksi pidana kurungan satu tahun dan denda Rp200 juta bagi merchant yang menolak pembayaran uang tunai dari konsumen tapi sayangnya belum diterapkan optimal di Indonesia,” ungkap Sri.

Sri menyarankan bila konsumen merasa dirugikan saat transaksi tidak boleh membayar dengan uang tunai sebaiknya segera melapor ke lembaga perlindungan konsumen seperti FKBI ataupun YLKI (Yayasan Lembaga Konsumen Indonesia). Aduan konsumen akan segera ditindaklanjuti ke pelaku usaha kemudian diselesaikan secara mediasi antara pelaku usaha dan konsumen. Jika merchant tidak merespons maka akan ditindaklanjuti ke Bank Indonesia sebagai regulator agar segera memberi sanksi bagi merchant yang melanggar regulasi.

Sri juga mengimbau konsumen harus lebih hati-hati saat mencantumkan data pribadi bila mendaftar pembuatan QRIS sekaligus perlu mewaspadai QRIS bodong yang hanya menempelkan QR code tapi ternyata penipuan hingga transfer palsu maupun pencurian data pribadi.

“Saya anggap pengawasan data pribadi di Indonesia masih longgar karena pernah terjadi kebocoran data pribadi jadi seharusnya Bank Indonesia sebagai regulator pembayaran uang tunai dan non-tunai di Indonesia harus segera memperketat pengawasan pencantuman data pribadi via QRIS,” kata Sri.

Legalitas dan Tujuan QRIS

Kepala Produk dan Teknologi Asosiasi Sistem Pembayaran Indonesia (ASPI), Tata Martadinata menuturkan, QRIS resmi diluncurkan perdana setelah lolos uji coba yang ketat pada 17 Agustus 2019 tepat perayaan ulang tahun ke-74 kemerdekaan Republik Indonesia. Tata turut berperan mengembangkan kemudahan pembayaran digital dengan QRIS bersama Bank Indonesia. Tujuan QRIS mewujudkan inovasi digitalisasi pembayaran lebih efisien, nyaman, serta mudah diakses seluruh lapisan masyarakat Indonesia. Alat pelunasan non-tunai tersebut berkembang pesat mencapai puluhan juta pengguna hanya butuh empat tahun sejak pertama kali diluncurkan.

“2017 mulai tumbuh pembayaran berbasis QR code di Cina dan India masuk Indonesia melalui GoPay dan OVO kemudian ASPI dipanggil Bank Indonesia untuk menyiapkan QRIS membentuk working group pada 2018 hingga akhirnya launching perdana 17 Agustus 2019 lalu jadi pembayaran wajib per 1 januari 2020,” tutur Tata baru-baru ini.

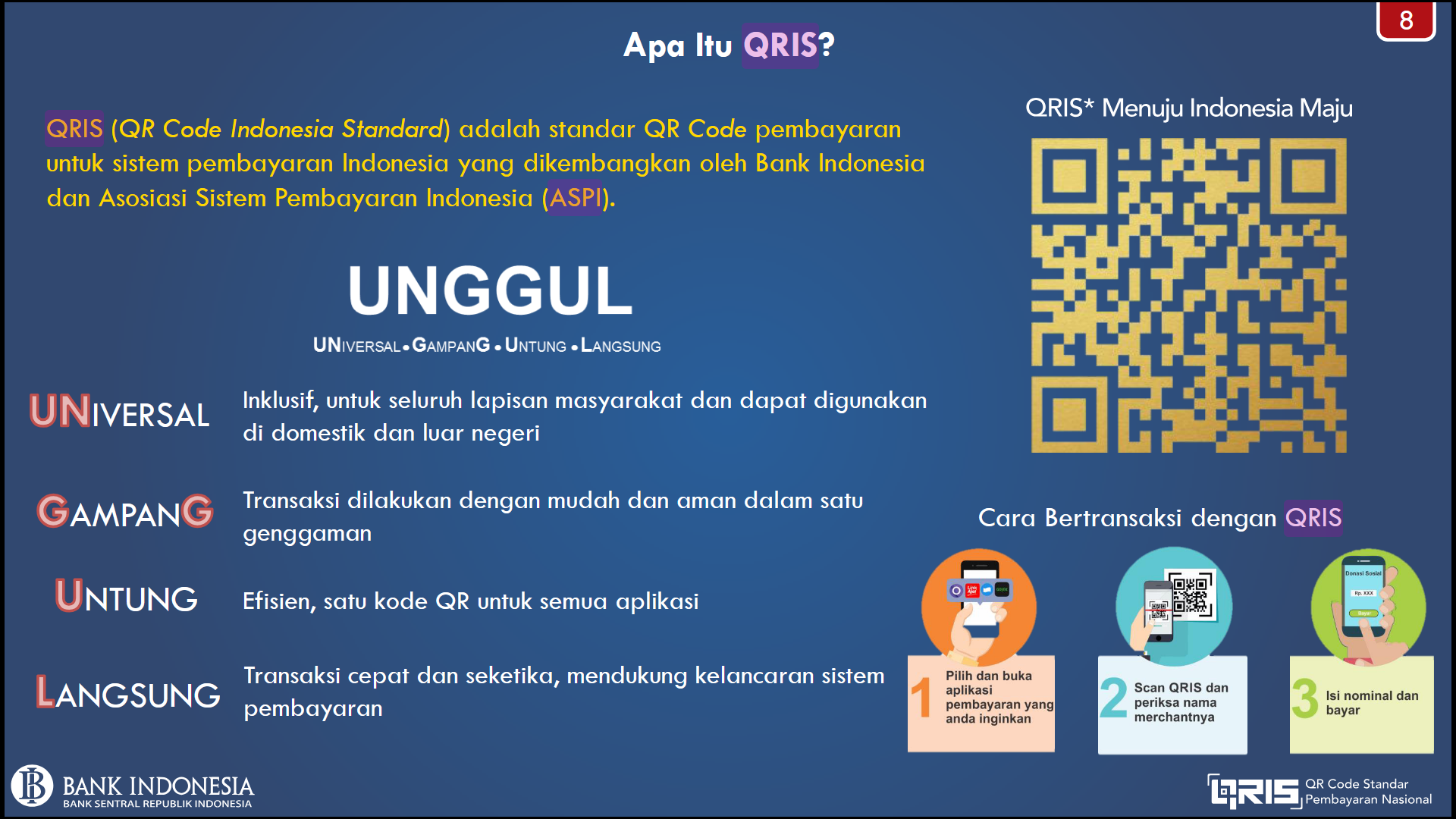

Legalitas penggunaan QRIS diatur melalui Peraturan Anggota Dewan Gubernur Bank Indonesia Nomor 3 Tahun 2025. Mengutip laman resmi Bank Indonesia, QRIS merupakan standar nasional pembayaran digital yang dikembangkan Bank Indonesia bareng ASPI. Agar lebih dikenal dan cepat digunakan publik, sosialisasi QRIS mengusung slogan UNGGUL yaitu Universal, Gampang, Untung, Langsung.

Agar lebih dikenal dan cepat digunakan publik, sosialisasi QRIS mengusung slogan UNGGUL yaitu Universal, Gampang, Untung, Langsung. (Foto: Dok. Bank Indonesia)

Sebelum kemunculan QRIS, sistem pembayaran digital Indonesia dipenuhi fragmentasi. Setiap Penyelenggara Jasa Sistem Pembayaran (PJSP) memiliki QR code berbeda sehingga tidak efisien bagi konsumen maupun pelaku usaha. Menyikapi kompleksitas itu, Bank Indonesia menggandeng ASPI menerapkan langkah strategis menyatukan berbagai format QR dalam satu sistem standar nasional. Kolaborasi Bank Indonesia - ASPI menghasilkan QRIS sebagai solusi utama mempermudah transaksi sekaligus pondasi penting pembangunan ekonomi digital nasional.

Tata mengungkapkan sempat menemui kendala saat awal sosialisasi QRIS. Karena belum terbiasa, sebagian orang merasa ribet beralih dari uang tunai ataupun kartu hingga menggunakan pemindaian QR code via ponsel. Pria kelahiran Belitung Timur ini mengungkapkan seiring gencarnya sosialisasi, jumlah pengguna QRIS melonjak signifikan.

Dirinya mencontohkan, sebagian orang sebelumnya biasa transaksi memakai kartu debit maupun kredit sekali transaksi Rp300 ribu sampai Rp500 ribu tapi sekarang melayani pembeli gado-gado cukup Rp15 ribu pakai QRIS. Bagi pedagang mendapat barcode QRIS cukup mudah hanya daftar ke bank atau nonbank. ASPI akan mengatur tampilannya dan cara transaksi. Sedangkan perizinan diatur Bank Indonesia.

“Saya tidak bawa uang tunai mau ke kantin cukup bawa ponsel scan barcode QR bayar dengan QRIS dan bagi pedagang hanya daftar seperti buka rekening bank kemudian verifikasi lalu pasang kode barcode QRIS di tokonya,” ungkap Tata.

Kemudahan implementasi QRIS bagi pedagang, terutama pelaku usaha mikro kecil menengah (UMKM) diakui oleh Arman Septian, penjual makanan tradisional ketoprak. Pria yang akrab disapa Mas Tian ini, telah berjualan ketoprak selama 10 tahun. Mas Tian memakai QRIS sejak dua tahun silam dan jumlah pelanggannya meningkat.

Dia tertarik memasang kode barcode QRIS di gerobak ketoprak miliknya karena pembuatannya mudah. Mas Tian memakai QRIS khusus UMKM sehingga tidak ada potongan biaya transaksi bank. Dengan QRIS, dirinya tidak perlu repot mencari uang kembalian dan tidak alasan bagi pembeli untuk berutang bila tidak ada uang tunai karena bisa membayar via QRIS.

“Awalnya saya ditawari pemakaian QRIS oleh tetangga yang bekerja di bank dengan syarat cukup mudah mulai dari isi data pembuatan QRIS, melampirkan fotokopi kartu keluarga, kartu tanda penduduk, hingga verifikasi wajah, dan mengambil buku tabungan ke kantor cabang bank terdekat kemudian kita tunggu tiga sampai empat hari untuk penyelesaian barcode QRIS,” kata Mas Tian.

Meski menyediakan QRIS, Mas Tian tetap menerima pembayaran uang tunai saat menjual ketoprak keliling dengan gerobaknya. Bahkan Mas Tian menggunakan QRIS juga untuk membayar token listrik hingga membeli pulsa ponsel. Semua transaksi QRIS bisa terpantau via ponsel miliknya.

Mas Tian menggunakan QRIS sejak dua tahun silam saat berjualan ketoprak keliling. Foto: apakabar.co.id/Ramadhan Wibisono

Keuntungan penggunaan QRIS turut dialami Noviyanti, kasir toko perlengkapan bayi di Tangerang Selatan. Saat dirinya bergabung sebagai kasir tahun 2024, QRIS sudah digunakan di toko tempatnya bekerja. Pemakaian QRIS mempermudah pembayaran karena tidak perlu cari uang kembalian.

“Saya gabung jadi kasir 2024, di toko ini sudah digunakan QRIS. Dengan QRIS, pembayaran lebih mudah. Saya tidak ribet cari uang kembalian,” ujar wanita berhijab ini.

Senada dengan Noviyanti, supervisor restoran di Tangerang Selatan, Reza Yoanda, mengakui penggunaan QRIS sejak 4 tahun silam memudahkan transaksi di restoran tempatnya bekerja. Selain itu, dengan QRIS jadi lebih variatif melengkapi pembayaran uang tunai dan kartu debit maupun kredit. Pria berkaca mata ini menambahkan, 80% konsumennya menggunakan QRIS.

“Penggunaan QRIS agar lebih fleksibel tidak monoton cash ataupun gesek kartu (debit dan keredit) karena konsumen saat pembayaran cukup input nominal lalu scan selesai,” ungkap Reza baru-baru ini.

Masyarakat yang menjadi konsumen merasakan lebih praktis memakai QRIS dibanding cara pembayaran sebelumnya. Salah satunya Dirga, yang mengaku lebih sering menggunakan QRIS. Dirga berharap semua layanan publik memfasilitasi pengguna QRIS.

“Saya memakai QRIS lebih simple karena sekarang hampir semua tenant atau outlet menerima cashless sedangkan bagi pelayanan publik yang hanya menerima pembayaran tunai atau kartu debit dan kredit, sebaiknya dilengkapi fasilitas QRIS,” tutur Dirga.

Pengalaman tidak jauh berbeda dirasakan Muhammad Faiz. Pria yang akrab disapa Faiz ini memakai QRIS sejak tahun 2023 karena pembayaran lebih mudah. Hingga kini, dirinya ketagihan memakai QRIS karena jarang transaksi uang tunai.

“Saya semula melihat orang lain lebih simple memakai QRIS kemudian saya ikut coba pakai QRIS akhirnya sampai sekarang ketagihan pakai QRIS setiap transaksi,” ucap Faiz.

QRIS adalah instrumen penting dalam transformasi ekonomi keuangan digital Indonesia. Pengamat ekonomi dari Universitas Sultan Ageng Tirtayasa (Untirta), Hady Sutjipto, mengajak konsumen menggunakan QRIS secara cerdas, aman dan terkontrol. QRIS dianggap memudahkan transaksi tetapi konsumen harus disiplin mengatur pengeluaran agar tidak berlebihan atau terhindar dari perilaku konsumtif.

“Penggunaan QRIS ikut membantu pedagang naik kelas karena itu pedagang sebaiknya memisahkan QRIS pribadi dan QRIS usaha sehingga transaksi keuangan lebih tertib,” tutur Hady.

Ketua Jurusan Ekonomi Pembangunan Fakultas Ekonomi Bisnis Untirta ini menambahkan, QRIS akan semakin masif pada sektor usaha mikro kecil menengah (UMKM) karena pelaku UMKM yang memanfaatkan QRIS cenderung meningkat. Menyikapi keamanan data pengguna QRIS, Hady menilai secara regulasi, perlindungan data konsumen dalam sistem pembayaran sebenarnya sudah diatur Bank Indonesia. Hady menekankan paling penting memperketat pengawasan data QRIS tidak boleh menjadi komoditas bebas.

Peningkatan Jumlah Pengguna QRIS

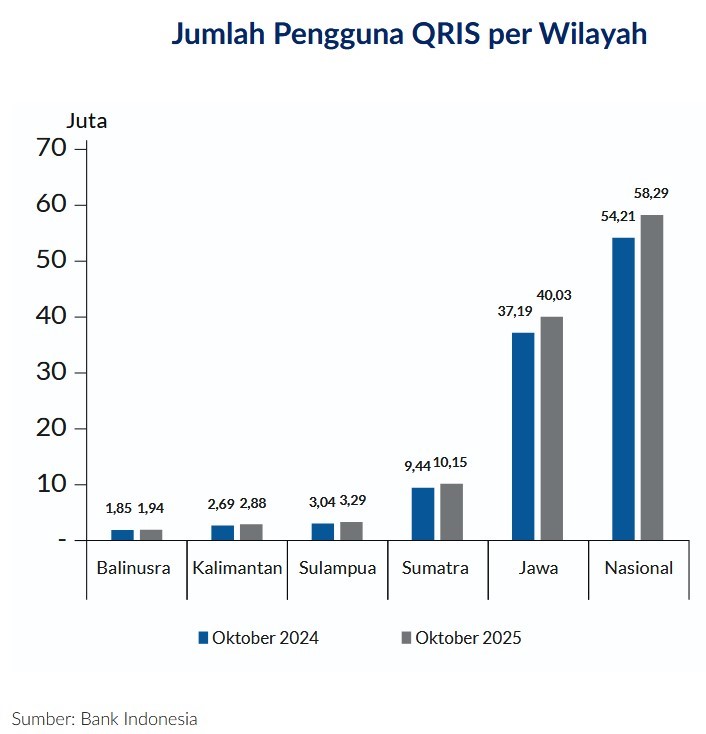

Berdasarkan pertemuan tahunan Bank Indonesia di Jakarta, 28 November 2025, jumlah pengguna QRIS hingga Oktober 2025, ada 58,3 juta dari target 58 juta termasuk 41,19 juta merchant, mayoritas pelaku UMKM. Pengguna QRIS terbanyak di Pulau Jawa mencapai 40 juta yang diikuti Sumatra (10,2 juta), Sulawesi, Maluku, dan Papua (3,3 juta), Kalimantan (2,9 juta) serta Bali-Nusa Tenggara (1,9 juta). Semakin populer QRIS menunjukkan tingginya manfaat akselerasi digitalisasi sistem pembayaran yang mendukung pertumbuhan ekonomi inklusif berkelanjutan.

Data pengguna QRIS per Oktober 2025 mencapai 58,3 juta pengguna. Mayoritas pengguna QRIS masih terpusatkan di Pulau Jawa dengan capaian 40 juta pengguna. Foto: Dok. Bank Indonesia

Selanjutnya jumlah pengguna atau QRIS di Indonesia pada Februari 2026 menembus 60 juta orang, sesuai target Bank Indonesia tahun 2026. Selain itu, jumlah merchant yang menerima QRIS mencapai 45 juta, 90% di antaranya dari sektor UMKM. Bank Indonesia mencatat hingga Mei 2026, volume transaksi QRIS secara nasional melonjak hampir dua kali lipat atau 95,1%. Sedangkan nilai transaksinya, QRIS yang digunakan wisatawan asing di Indonesia mencapai Rp4,3 triliun.

Sementara transaksi QRIS secara domestik menyentuh Rp2.970 triliun. Pencapaian ini menunjukkan masifnya adopsi QRIS sebagai sistem pembayaran digital nasional, yang tidak hanya memudahkan konsumen dalam bertransaksi, tetapi juga memperluas akses keuangan bagi pelaku usaha kecil. Angka ini mencerminkan pula pertumbuhan pesat ekosistem pembayaran digital di Tanah Air.

Terbukti saat ini QRIS bukan hanya digunakan pada pembayaran toko luar jaringan (luring) kelas atas tapi juga pengusaha mikro kecil menengah, terutama pedagang kaki lima maupun toko kelontong. Bahkan QRIS merambah transaksi daring hingga terintegrasi berbagai layanan keuangan lainnya. Selain itu, QRIS dimanfaatkan saat aktivitas sosial seperti donasi di tempat ibadah.

QRIS memperkuat efisiensi transaksi dan mempercepat peralihan menuju cashless society. Rata-rata transaksi digital harian di Indonesia saat ini mencapai 47 juta dengan proyeksi melonjak 150 juta transaksi per hari pada 2030. Capaian ini menegaskan QRIS sebagai alat pembayaran sekaligus pondasi penting transformasi digital ekonomi Indonesia, memperkuat daya saing nasional hingga membuka peluang integrasi lebih luas dengan ekosistem keuangan global.

Setelah sukses dalam negeri, Bank Indonesia menggandeng ASPI menerapkan QRIS ke mancanegara. Kehadiran QRIS di luar negeri akan mempermudah wisatawan atau pebisnis Indonesia bertransaksi. Hingga kini, QRIS sudah menjangkau Thailand, Malaysia, Korea Selatan, Jepang, Singapura, dan Cina.

Rencananya dalam waktu dekat penempatan QRIS diperbanyak di area kuliner dan transportasi publik hingga bisnis ritel dengan QRIS Tap berbasis NFC (Near Field Communication) sehingga transaksi lebih cepat hanya menempelkan ponsel, termasuk pengembangan teknologi berbasis block chain serta biometrik. Saat ini, QRIS Tap dengan ponsel android NFC telah digunakan untuk transaksi transportasi publik di lebih dari 20 kota di Indonesia seperti bus Transjakarta, MRT (Mass Rapid Transport), LRT (Light Rail Transport), kereta listrik (KRL) Jakarta Bogor Depok Bekasi (Jabodetabek), serta KRL Yogyakarta-Solo.

QRIS berpotensi sebagai strategi transformasi produk perbankan. Salah satu bank yang mendukung implementasi QRIS memperkuat ekosistem transaksi di Indonesia adalah Maybank Indonesia. Menurut Ade Rangkoto, Head of Transaction Banking Maybank Indonesia, QRIS merupakan solusi praktis bagi masyarakat ataupun pelaku usaha, termasuk UMKM saat pembayaran digital dengan lebih mudah, cepat, dan aman.

“Penggunaan QRIS sejalan dengan visi Maybank Indonesia untuk mendorong inklusi keuangan dan memperluas akses layanan perbankan modern ke seluruh lapisan masyarakat,” kata Ade.

Lebih lanjut Ade mengatakan, Maybank Indonesia mengintegrasikan QRIS ke layanan Transaction Banking dan platform digitalnya sehingga nasabah korporasi maupun ritel dapat mengakses solusi end-to-end lebih transparan, cepat, dan aman. Transformasi ini tidak hanya mendukung program Bank Indonesia memperluas penggunaan pembayaran digital, tetapi turut memperkuat posisi Maybank Indonesia sebagai mitra strategis dunia usaha.

“Maybank Indonesia memastikan setiap inovasi pembayaran digital seperti QRIS tidak hanya berorientasi pada efisiensi finansial, tetapi berkontribusi pada keberlanjutan sosial dan lingkungan,” pungkasnya.

Reportase ini merupakan fellowship hasil kolaborasi Maybank dan Indonesian Institute of Journalism (IIJ)